China es el principal importador de soja a nivel mundial, pero la dinámica cambiante de la agricultura y las tendencias comerciales a largo plazo plantean dudas para los países productores de América del Sur, que llevan años exportando al país asiático de manera sostenida.

Después de dos décadas de aumentos casi constantes, las importaciones de soja de China han experimentado caídas periódicas e interrupciones desde 2019, vinculadas a los efectos de la pandemia de Covid-19 y los brotes de peste porcina africana en la industria china de la carne de cerdo, uno de los principales destinos de la soja como alimento para animales. Mientras tanto, algunos analistas creen que las importaciones de soja de China ya pueden haber tocado su techo.

Estas tendencias coinciden con los planes oficiales de China de aumentar la producción nacional de soja y reducir la dependencia de las importaciones, en el marco de una campaña más amplia de seguridad alimentaria nacional. Esto podría ser una señal de alarma para países como Brasil y Argentina, que encuentran en China su principal comprador.

En 2022, la demanda total de soja de China fue de un poco más de 115 millones de toneladas, más del 80% de las cuales se cubrieron con importaciones, según datos oficiales chinos. La producción nacional de soja alcanzó los 20 millones de toneladas el año pasado, y el gobierno se ha fijado como objetivo una producción de más de 35 millones de toneladas en 2032 para reducir esta dependencia.

Los cambios son advertidos por diferentes informes comerciales, pero agentes clave de la agroindustria en Sudamérica afirmaron a Diálogo Chino que este escenario no genera mayores preocupaciones, al menos en el corto plazo.

“No parece probable que China pueda aumentar considerablemente su propia producción por la escasez de agua en su territorio y la falta de nivel técnico y maquinaria adecuada por parte de los productores”, sostuvo Rodolfo Rossi, titular de la Asociación de la Cadena de la Soja Argentina (AcSoja). En la misma línea, desde la Asociación Nacional de Exportadores de Cereales de Brasil expresaron que “la situación no se ve como una preocupación”.

Mientras tanto, los entrevistados plantearon otros desafíos en el mercado mundial de soja que sobrevendrán en los próximos años. Entre ellos, las consecuencias de la creciente producción brasileña y el fuerte incremento del crushing (el proceso de conversión de soja en los subproductos) en Estados Unidos.

Desaceleración de la demanda

A principios de siglo, cuando importaba más de 10 millones de toneladas de poroto de soja, China representaba el 25% de las compras mundiales de ese producto. Dos décadas después, las cifras se han multiplicado varias veces: en los últimos cinco años, sus importaciones oscilaron entre 88 y 100 millones de toneladas, según datos del Departamento de Agricultura de Estados Unidos, lo que supone alrededor del 60% del comercio mundial.

“China ha sido el gran mercado que ha impulsado la demanda mundial de poroto de soja”, definió Gustavo Idigoras, titular de la Cámara de la Industria Aceitera de la República Argentina y Centro Exportador de Cereales (CIARA – CEC).

En ese proceso, Brasil y Argentina, dos de los principales productores de la oleaginosa, se han beneficiado enormemente, llegando al punto en que China se ha convertido en el principal destino de sus exportaciones de soja: más del 90% de los despachos de Argentina y el 70% de los de Brasil se dirigen allí.

Sin embargo, en los últimos años, la situación experimentó cambios significativos. En el futuro, diversas razones anticipan una disminución en el ritmo de las importaciones.

“Las compras de soja por parte de China disminuirán hacia 2030 como resultado de un crecimiento más lento de la producción ganadera, la mejora continua en las prácticas agrícolas y la adopción generalizada de una baja tasa de inclusión de harina de soja en las fórmulas de alimentos”, señaló un reciente estudio de Rabobank. Según el reporte, esto tendrá “profundas repercusiones en toda la cadena de suministro mundial”.

Otro de los factores que influyen en esa dinámica son los planes oficiales para aumentar su producción doméstica de soja, que en 2022 alcanzó las 20 millones de toneladas. Su catorceavo plan quinquenal (2021-2025) tiene como meta llegar a 23 millones de toneladas de soja para 2025, mientras que el informe de perspectivas del Departamento de Agricultura establece un objetivo de producción de soja doméstica de 36,75 millones de toneladas para 2032.

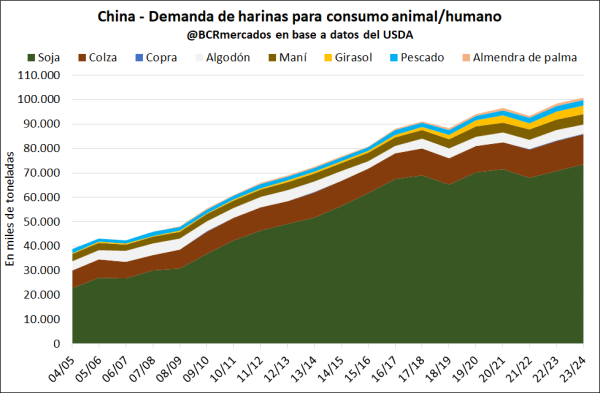

También es relevante considerar lo que sucede con las harinas, dado que el destino final de la soja es su molienda, principalmente para alimentación animal. “En los últimos años se ha verificado una diversificación en China, donde el crecimiento en la demanda de harina de colza, maní y girasol ha sido más acelerado que el de la soja”, explicó Bruno Ferrari, analista de la Bolsa de Comercio de Rosario (BCR).

Ferrari indicó que, si bien es cierto que hay una ralentización en el crecimiento de la demanda de harinas en China en general, la de soja se ha ralentizado mucho más, mientras que otras comienzan a crecer un poco más rápido o mantienen su dinamismo. “Eso le quita un poco de espacio a la soja”, añadió.

Lo explicado por el ejecutivo de la BCR encuentra respaldo en los planes oficiales: según informó Reuters en abril, el Ministerio de Agricultura chino emitió un plan de acción para reducir el uso de harina de soja en la alimentación animal, proponiendo que su proporción se reduzca del actual 14,5% a menos del 13% para 2025.

Esa hoja de ruta “orientaría a la industria alimenticia a reducir la cantidad de harina de soja, promoviendo el ahorro y la reducción del consumo de cereales forrajeros y contribuiría a garantizar el suministro estable y seguro de cereales y de importantes productos agrícolas”, sostiene el comunicado del ministerio.

Sin mayores impactos

Aunque los entrevistados coincidieron en señalar que existe una ralentización de la demanda de soja por parte de China, ninguno expresó que la situación vaya a generar cambios bruscos en las dinámicas exportadoras de Argentina y Brasil.

“No creo que debamos esperar muchas implicancias para ambos países como consecuencia de los cambios en la demanda de soja por parte de China”, dijo Gabriel Medina, docente de la Escuela de Agronomía de las universidades de Brasilia y Goiás.

La visión del académico es compartida por Sávio Pereira, director del departamento de Análisis Económico y Políticas Públicas del Ministerio de Agricultura de Brasil: “No nos preocupa”, sostuvo, porque, entre otros factores, “la idea de cambiar la forma de alimentar a los animales no creemos que pueda darse a corto plazo”.

Idigoras, referente de las principales industrias exportadoras de Argentina, expresó que si bien “hay análisis que indican que China puede estar llegando a una meseta en su demanda incremental de soja”, estos deben tomarse “con cautela”. Agregó que “China es un importador estructural de poroto de soja y seguirá siéndolo”.

China es un importador estructural de poroto de soja y seguirá siéndoloGustavo Idigoras, titular de la Cámara de la Industria Aceitera de la República Argentina y Centro Exportador de Cereales

Las respuestas brindadas para este artículo se justifican mayormente en que los objetivos de producción de China “no mueven el mercado de la importación” -según aseveró el analista de la BCR Bruno Ferrari-, pues se trata de un incremento marginal en relación al volumen total. “La brecha sigue siendo muy grande”, agregó Medina.

Para Rodolfo Rossi, quien representa a los actores de la cadena sojera en Argentina, “no será fácil para China lograr sus previsiones debido a la falta de mejoras en las eficiencias locales”. El empresario completó diciendo que el país aún tiene déficit hídricos considerables y que los productores locales “no tienen el nivel técnico ni la maquinaria adecuada”.

Reportes de terceros países avalan la visión de los entrevistados. En un artículo reciente, el Instituto Australiano de Políticas Estratégicas señaló que “las necesidades contrapuestas por el uso de la tierra, incluso para otros cultivos como el trigo y el maíz, dificultan que China escape de su dependencia de las importaciones de soja”.

Excedentes productivos de soja en América del sur

Ahora bien, ¿qué pasará con la creciente producción de soja en Brasil? Según las últimas estimaciones del Departamento de Agricultura de Estados Unidos (USDA, por sus siglas en inglés), para la campaña 2023/24 se espera un aumento del 5,2%, pasando de las actuales 156 millones de toneladas a 163. “Y todavía tenemos muchas áreas nuevas disponibles para plantar”, agregó Pereira, funcionario del gobierno brasileño.

Para Ferrari, el excedente generado por los productores de Brasil se destinará a la industria local: “El país tiene formas de seguir generando encadenamientos productivos virtuosos a nivel interno para introducir esa mercadería y es posiblemente el camino que sigan a futuro”, estimó.

En el caso de Argentina sucede algo similar. Gustavo Idigoras explicó que “existe una estrategia distinta a la de Brasil, no enfocada en vender directamente a China, sino en vender productos procesados al resto de los países”. En efecto, el país exporta grandes cantidades de harinas y aceites a países como India o Vietnam. Así, según el empresario, los potenciales aumentos de producción se destinarán a la industria local, que viene trabajando muy por debajo de sus posibilidades.

Vale decir que Argentina, a diferencia de su país vecino, no prevé fuertes subas en su producción local, al menos en el corto plazo. Es más: desde el pico histórico de la campaña 2014/15 -cuando se superaron las 60 millones de toneladas-, las cifras tendieron a descender. El actual ciclo agrícola marcó el peor registro del siglo, con apenas 20 millones de toneladas.

Además de esta diferencia, los dos países tienen divergencias en lo que se refiere al destino de su producción. Si bien ambos tienen un marcado perfil exportador, Brasil exporta la mayor parte de su producción como grano, en tanto que Argentina lo hace con valor agregado (harinas y aceites).

Que destine gran parte de su producción a la exportación directa no quiere decir que Brasil no sea un jugador central en el mercado de los productos elaborados. De hecho, este año, todo indica que se erigirá como el principal productor de harina de soja, desplazando a Argentina por primera vez desde mediados de la década de 1980.

Para Argentina, la fuerte competencia de Brasil es solo uno de los desafíos en el corto plazo. Rodolfo Rossi, representante de los actores de la cadena en ese país, advierte, que también Estados Unidos prevé un incremento “significativo” del procesamiento de soja. “De todas formas, hay oportunidades en nuevos mercados de África y algunos países de América Latina”, expresó.

Así, mientras la búsqueda de una mayor autosuficiencia por parte de China en la producción de soja probablemente lleve tiempo y enfrente diversos obstáculos, Brasil y Argentina cuentan con oportunidades para seguir siendo actores relevantes en el mercado global. La diversificación de mercados, el enfoque en la industria local y la exploración de nuevos destinos de exportación serán áreas importantes que su agroindustria deberá explorar.

Pero en un panorama mundial cambiante, y en medio de una creciente crisis climática, la industria de la soja de ambos países puede necesitar mostrar capacidad de adaptación e inventiva si quiere mantener la estabilidad y el crecimiento de las últimas décadas.

{kind=link}