América Latina enfrenta tres peligrosas crisis. Hoy la región es el epicentro de la pandemia de Covid-19 y se proyecta que tendrá el peor desempeño económico a nivel mundial. Como si estas dos crisis no fueran suficientes, la combinación de su impacto amenaza con empeorar la devastación ambiental en curso, especialmente en la cuenca del Amazonas, y las crisis climáticas. Si bien China es una parte relativamente mínima del problema, debería formar parte de la solución.

La triple crisis de 2020 y la urgente necesidad de alivio de la deuda

Si América Latina estornuda cuando Estados Unidos se resfría, ¿qué sucede cuando el mundo lucha contra una pandemia mundial?

6

de los 10 países más afectados por Covid-19 están en América Latina y el Caribe

América Latina y el Caribe (ALC) se ha visto más afectada por el Covid-19 que cualquier otro lugar. Al momento de escribir estas líneas, seis de los 10 países más afectados, medidos en el porcentaje de la población que ha sido afectada por el virus en la última semana, se encuentran en la región de ALC: Perú, Bolivia, Brasil, Colombia, Chile y México. Además, otros cuatro países están entre los 20 países más perjudicados: Guatemala, Argentina, Ecuador y República Dominicana.

El padecimiento económico resultante es difícil de sobrevalorar. Hoy el FMI espera que la región experimente el peor desempeño económico a nivel mundial durante este año, proyectando un descenso económico del 9% y una caída tan severa como del 10% en México. Si bien los gobiernos de ALC intentan observar sus economías en el marco de un año difícil, al mismo tiempo se enfrentan a pagos del servicio de la deuda, incluso si no asumen nuevas deudas.

La razón es simple: la mayoría de los países de ALC no pueden pedir un préstamo en su propia moneda. Sus niveles de deuda dependen del valor del dólar. Cuando los inversores perciben la inestabilidad y un “retiro de seguridad” al vender las tenencias de moneda de ALC, los dólares cobran un mayor valor. Esto también se aplica a la actual deuda denominada en dólares, que puede dispararse como parte de las economías locales de los países de ALC.

Ambas crisis exacerban los problemas ambientales en curso, particularmente la quema en la cuenca del Amazonas. La proyección es que este año se produzcan incendios récord o casi récord en la selva tropical más grande del mundo. El mes pasado se registró el mayor número de incendios en junio en la Amazonía brasileña desde el 2007. Además, los patrones de clima seco en los países de la cuenca del Amazonas occidental y meridional, Perú y Bolivia, también están preparando el escenario para incendios “generalizados”.

Si China actuara bilateralmente, podría requerir que los países prestatarios gasten los fondos de ayuda para atacar el virus y emprender una recuperación socialmente inclusiva y baja en carbono

El hecho de que estas condiciones se presenten durante un año de crisis económica, cuando los gobiernos se enfrentan a dificultosos recortes fiscales para evitar las crisis de la deuda, aumenta el espectro de recortes presupuestarios que no pueden hacer frente a la tasa de daño ambiental. Empeorando la situación, se espera que el humo de los incendios del Amazonas exacerbe la cifra de Covid-19 en una región que ya se encuentra afectada. Aliviar la carga de la deuda es una parte crucial de la gestión y no solo de la crisis económica, sino también de las crisis simultáneas tanto de salud como de medio ambiente.

En el largo plazo, la pandemia y la consiguiente crisis económica ponen en peligro los planes de la región para la mitigación y adaptación al cambio climático. El alivio de la deuda, ya sea multilateral, bilateral o con tenedores de bonos, es un elemento crucial para salvaguardar la lucha climática de la región. Por ejemplo, los proyectos de energía verde son más difíciles de instalar, pero a largo plazo cuestan menos. Por lo tanto, una crisis económica a corto plazo puede generar que esas inversiones sean más difíciles de justificar, incluso a medida que se hacen más necesarias en el largo plazo.

Por sobre todas las cosas, ALC necesita el espacio fiscal (o presupuestario) para administrar eficazmente el virus y montar una recuperación integral. Desafortunadamente, el espacio fiscal es limitado debido a la gran cantidad de deuda que los países deben a sus acreedores. Si bien las iniciativas de alivio de la deuda han comenzado en tres frentes: multilateral, bilateral y con tenedores de bonos, el progreso ha decaído y no ha ofrecido mucho alivio a ALC.

China puede desempeñar un importante rol de liderazgo al brindar a la región la ayuda que tanto necesita.

Liquidez multilateral y alivio de la deuda

En el ámbito multilateral sería de una gran ayuda una nueva emisión de derechos especiales de giro del FMI (los DEG son la unidad de cuenta del FMI que puede utilizarse para pagar a otros bancos centrales y a ciertas instituciones internacionales). Al igual que un alivio significativo de la deuda de acreedores privados y bilaterales. Desafortunadamente, los acreedores estadounidenses y privados han bloqueado los esfuerzos sobre los DEG y un alivio más amplio de la deuda para los países de ingresos bajos y medianos, la categoría que incluye a la mayoría de los países latinoamericanos, y el sector privado.

El G20 ha dado un pequeño paso en la dirección correcta al firmar la Iniciativa de Suspensión del Servicio de la Deuda del G20 (DSSI, por sus siglas en ingles) que proporcionaría una suspensión de los pagos de la deuda por el resto del año a aproximadamente 73 de los países más pobres del mundo. Desafortunadamente, la mayoría de los países de ALC son de ingresos medios y no califican para DSSI.

Alivio de la deuda bilateral

Hay una tendencia a señalar a China como la fuente del problema, argumentando que China practica una “diplomacia tramposa de la deuda”, empujando a los países a la deuda. China es parte del problema, pero centrarse únicamente en China es totalmente errado. Hay algunos países cuya deuda con China sobresale, pero si los tenedores de bonos privados no participan también en el alivio de la deuda, cualquier acción por parte de China serviría para beneficiarlos, en lugar de hacerlo a los ciudadanos latinoamericanos y a sus economías.

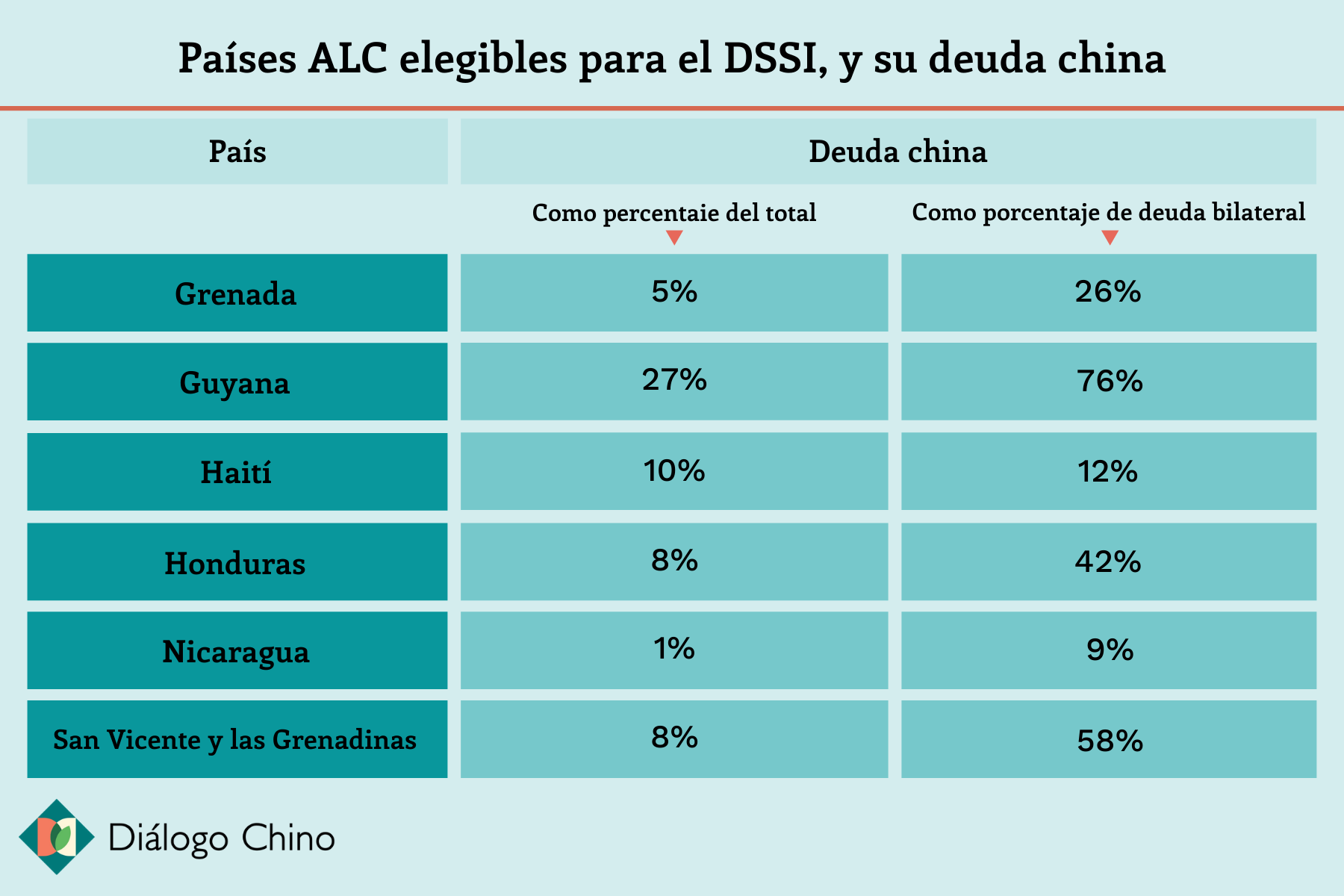

Solo seis países de ALC son elegibles para participar en el DSSI G20. Entre ellos, solo dos, Guyana y San Vicente y las Granadinas, poseen la mayor parte de su deuda bilateral con China.

La reducción de la deuda bilateral, por parte de China o de otros acreedores, puede ser una ayuda crucial, pero también tiene un costo. Las agencias de calificación crediticia soberanas rebajan la calificación de los países que participan en el alivio de la deuda, lo que puede causar una dificultad económica aún mayor. No debería sorprender que, de estos seis países, solo uno, Guyana, haya participado.

Sin embargo, incluso al participar en el DSSI, Guyana no necesariamente recibirá una reducción de la deuda de China. Según el Financial Times, el Banco de Desarrollo de China no se considera un acreedor bilateral oficial. Como tal, no participará en el DSSI. No hay información pública disponible de este escrito que establezca si el Banco de Exportación e Importación de China (el acreedor chino más importante de Guyana) participará. Como bancos nacionales de desarrollo y políticas, deberían unirse a este esfuerzo, junto con sus pares, el KfW (en Alemania) y JICA y JBIC (en Japón).

Guyana, Ecuador, Jamaica y Venezuela tienen una gran exposición a China. China conforma una gran parte de su deuda externa general y su mayor acreedor oficial bilateral.

El mayor problema para la región, que hasta ahora el G20 no ha logrado frenar, es el sector privado. La siguiente tabla muestra que la deuda bilateral oficial solo es el 6% del total de la deuda pendiente (siendo China el mayor deudor bilateral en esa categoría). La mayor parte está en manos de tenedores de bonos privados y bancos comerciales. Esto en gran parte se debe a las emisiones de bonos del sector corporativo en América Latina y a los inversores extranjeros en Occidente, e impulsado por las bajas tasas de interés de los Estados Unidos y a la flexibilización cuantitativa a raíz de las crisis financieras de 2008-2009.

América Latina ya está sintiendo los impactos de un G20 débil ya que los acreedores rechazan repetidamente las propuestas de reestructuración de buena fe por parte de Argentina y Ecuador. Esto ha llevado a China y a otros acreedores a señalar, con razón, que sería injusto que China sea la que brinde una reducción de la deuda solo a los países prestatarios para luego usar esos fondos para pagar a los tenedores de bonos privados en Occidente. Los fondos deberían utilizarse para gestionar la crisis sanitaria y organizar una recuperación sostenible.

Cómo puede ayudar China

Para el crédito chino, se presionó al FMI y al G20 a expandir los derechos especiales de giro del FMI en abril y nuevamente en el FMI el mes pasado. Este movimiento habría traído alivio inmediato a muchos países latinoamericanos, no solo a los más pobres. Desafortunadamente, Estados Unidos e India bloquearon ese esfuerzo.

América Latina necesita DEG y alivio de la deuda de los acreedores bilaterales y, sobre todo, del sector privado. Sin ese esfuerzo, ningún actor extranjero tiene un incentivo para participar. Esto requerirá multilateralismo. Pero el tiempo se acaba y China tiene poca influencia en el G20 y el FMI.

Si China actuara bilateralmente, podría requerir que los países prestatarios gasten los fondos de ayuda para atacar el virus y emprender una recuperación socialmente inclusiva y baja en carbono. El liderazgo de China podría hacer que otros sigan este camino.